みなさま

お世話になっております。M&A365代表の森永でございます。

9月にも多くのM&Aが発表されました。

この中で弊社が注目したM&A事例をご紹介いたします。

横浜F・マリノス売却報道の顛末

経営再建中の日産自動車が保有するサッカーJ1の横浜F・マリノスの運営会社について、売却検討中であると報道された。

その後、日産自動車が、筆頭株主であり続けると発表。

スポーツクラブのM&A事例とメリット

近年、スポーツクラブのM&Aが増加中です。そのメリットの一つに、広告宣伝効果があります。

とある論文では、DeNA社が横浜ベイスターズを買収する前と後では、DeNA社の社名が全国紙に登場した件数は20倍に増加したというデータもあります。

企業ブランディング、本業への収益貢献、採用など大きな広告宣伝効果が予想されます。

この他に、スポーツクラブ参入のメリットはあるのでしょうか?

オーナー企業への税制優遇措置

実は、一部の競技のスポーツクラブのオーナー企業には、税制上の優遇措置があります。

発端は、昭和29年(1954年)の国税庁通達に遡ります。

当時から親会社の宣伝媒体だったプロ野球球団への支出について、以下のような趣旨が示されました。

- 親会社が球団の当該年度の欠損金(赤字)を補填するために支出した金銭も、広告宣伝費の性質を有するものとして取り扱う。

- 親会社が球団に対して各事業年度に支出した金銭のうち、広告宣伝費の性質を有すると認められる部分は、その事業年度の損金に算入して差し支えない。

平たく言えば、「親会社が負担する球団関連費用は、寄附金ではなく広告宣伝費として経費計上を認める」という内容です。

通常は、子会社の赤字補填や寄附金は税法上損金算入に制限がありますが、この制限から除外するというものです

その後、サッカーのJリーグ、バスケットボールのBリーグにも同様の見解が示されております。

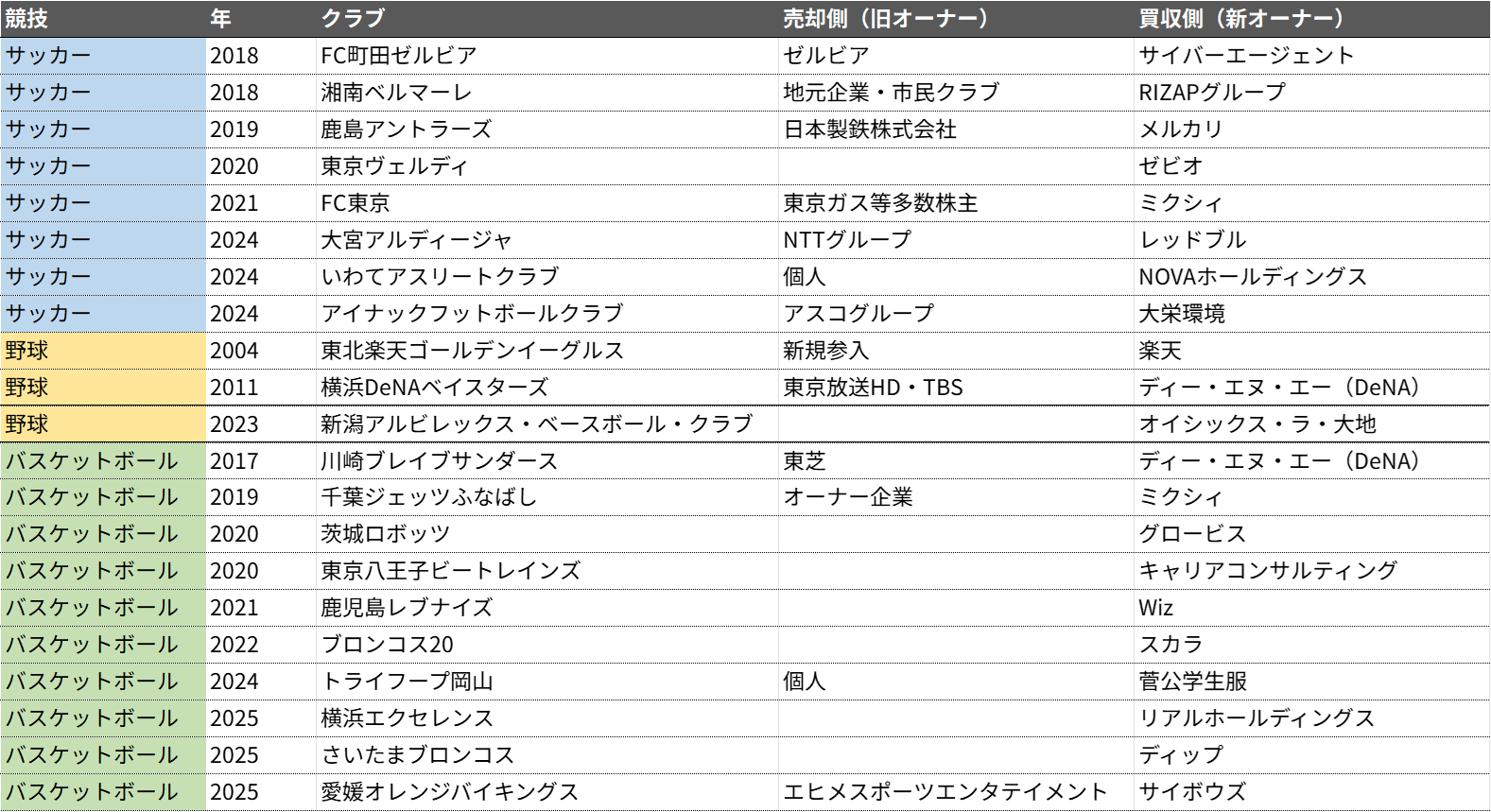

下図の近年のプロスポーツクラブのM&A事例を見ると、税制優遇を受けている3競技に集中していることがわかります。

この広告宣伝効果+税制優遇メリットで、今後も企業からの参入が増加するのではと思っております。また、個人的には、他の競技にもこの見解が示されてほしいと考えております。

近年のプロスポーツクラブの主なM&A事例(敬称略)

以上です。今月もよろしくお願い申し上げます。